- Источник:

David Muscroft / Age Fotostock / Getty Images

Почти четыре века назад английский философ Томас Гоббс сравнил государство с организмом, а деньги — с его кровью. Аналогия, красивая и по сей день, в общем-то, верная, она действительно обобщает многообразие процессов, происходящих в экономике при участии денег.

Мы воспринимаем факт их существования как данность и основу жизненного благополучия, которые нужно беречь и наращивать. Продолжая вслед за Гоббсом использовать биологическую терминологию, попробуем выяснить, как возник и эволюционировал этот древний симбиоз денег и общества?

В течение многих тысячелетий единственным способом получить желаемое, не считая применения грубой силы или воровства, — а за эти действия, отметим, еще до развития законодательства наказывали самым жестоким образом, — служил бартер, то есть обмен нужными товарами в объемах, способных удовлетворить заинтересованные стороны.

Прямой бартер, то есть двусторонний или многосторонний обмен товарами, практиковали во всех культурах с натуральным хозяйством. Шумеры расплачивались глиняными пластинками и пшеницей за природное сырье, финикийцы меняли кедр на египетские папирусы, викинги — щиты на шкуры выдр.

Но как быть, если у сторон не совпадали интересы? Предположим, в Междуречье выдался необычайно урожайный год, и шумеры готовы обменять излишки зерна на необходимый им металл. Но северным соседям много зерна не нужно. Получается, что часть шумерского урожая окажется невостребованной и пропадет.

Таким образом, чем больше сторон участвуют в обмене и чем разнообразнее их потребности, тем сложнее путем прямого бартера осуществить сделку, которая устроит всех. И это не единственное затруднение, связанное с бартером. То, что товары имеют разный срок хранения и время изготовления, также влияет на процесс их сбыта.

Неудобства прямого обмена привели к появлению универсальных посредников, способных удовлетворить максимально широкий спектр запросов: зерновые культуры или домашний скот.

А громоздкие и экзотические средства платежа, ходившие при обмене между небольшими родоплеменными группами, например шкуры у кочевников, бусы у аборигенов Палау, ракушки у африканских племен, либо канули в Лету (за некоторыми интересными исключениями, о которых — позже), либо продолжали исполнять ограниченную функцию.

В целом жизненный цикл древних товарных экономик был напрямую связан с урожаями и поголовьем скота. Зерно, как и скот, — пример так называемых товарных денег, то есть денег, имеющих внутреннюю ценность и используемых в первую очередь как универсальное средство обмена при бартере.

Понятие внутренней ценности неотъемлемо от любого обсуждения истории денег, оно означает воплощенную в предмете полезность, иначе говоря, возможность исполнить важную для владельца функцию.

Как появились деньги

Во второй книге «Республики» Платон называл деньги средством, используемым для мены, а Аристотель, во многом следуя своему учителю, считал, что деньги появились как общественный институт — его учредили граждане коллективным изъявлением воли для облегчения обмена. Эта точка зрения весьма популярна и поныне.

Альтернативные теории стали появляться лишь к концу XIX века. Основатель австрийской экономической школы Карл Менгер в книге «Принципы экономики» утверждал, что возникновение денег — процесс эволюционный.

Ведь каждый человек, писал ученый, будет заинтересован в обмене имеющегося у него товара на товар более привлекательный, а также станет искать товар, пользующийся наибольшей популярностью среди участников рынка, и будет готов какое-то время держать его у себя. Так что деньги возникли как результат такого поиска. Это апофеоз товара, пользующегося спросом.

В целом и историки, и экономисты едины в том, что деньги создал рынок. Иного мнения на этот счет придерживался прусский профессор Бернард Лаум, поясняя, что деньги могли возникнуть как объект религиозного «расчета» между человеком и божеством, вернее, земным представителем воли этого божества (императором, кесарем), чтобы святость предметов была измерима, а жертвоприношения — сопоставимы по ценности и адекватны запрашиваемым милостям или совершенным проступкам.

От зерна к металлу

Постепенно в развитых цивилизациях древности натуральный обмен уступил место денежным расчетам. Возможно, свою роль сыграли существенные неудобства бартера — отсутствие четкой системы эквивалентов, неделимость обмениваемых товаров, разные запросы участников обмена.

Однако подобные препятствия нельзя считать критическими, так как они преодолевались с помощью различных приспособлений. Например, в Древнем Египте сначала обмен производили на товары первой необходимости.

Позже, судя по сохранившимся документам, во времена Нового Царства (XVI–XI века до н. э.) методику немного изменили и при обмене стали применять различные меры веса золота и серебра, меди и бронзы, в частности дебен, соответствовавший 91 грамму.

Расчеты облегчались еще и существованием теоретической единицы весом 7,5 грамма под названием «шати», которую использовали для формирования цен и определения эквивалентов. Собственно деньги появились в Египте лишь в середине I тысячелетия до н. э., это были греческие монеты.

Такие подсобные преобразователи цен как-то сглаживали основные неудобства натурального обмена, но были бессильны перед развитием законодательной системы и связанной с этим необходимостью удержания штрафов, взимания налогов и выплаты компенсаций. Здесь требовался действительно унифицированный стоимостный эквивалент.

Решающий этап в эволюции денежных систем наступил начиная со II тысячелетия до н. э. Использование при расчетах металлических — обычно серебряных — слитков, колец или проволоки позволило Вавилонии, а вслед за ней Финикии и Египту интенсивно развивать внутреннюю и внешнюю торговлю, выменивая у соседей природное сырье на производившееся здесь в изобилии зерно и ремесленные товары.

Эти серебряные изделия очень напоминали современные деньги, поскольку служили одновременно средством платежей, расчета и сохранения ценности, указывая на право обладателя получить некую меру зерна.

Более того, металлические «деньги» удовлетворяли тем требованиям, которые мы предъявляем к платежным средствам сегодня: быть износостойкими, удобными в хранении и транспортировке, привлекательными.

Но поскольку серебро имело также немалую внутреннюю ценность, в том числе как декоративный материал, и потому было доступно далеко не всем, одновременно в качестве мелкой разменной валюты еще долго использовали пшеницу.

Человеческая история весьма бережлива, поэтому бартерный обмен, как таковой, вовсе не остался прерогативой прошлого, напротив, он процветал не только в примитивных обществах, но и в развитых странах во время разрух и войн.

Так, в конце XX века в России в условиях галопирующей инфляции и экономического хаоса объем и количество бартерных сделок достигли исторического максимума. В 1992 году доля бартера в общем объеме коммерческих сделок составляла 6%, в 1998-м выросла до 51%, а в 2003-м вновь снизилась до 9%.

Теория «обменного эквивалента»

Денежная сфера все еще остается для экономистов загадкой. В то время как процесс выпуска банкнот и монет находится под контролем, то происходящее с деньгами после того, как они попадают в кипящий общественный котел, не вполне поддается формализации.

Деньги начинают жить собственной, никому не ведомой жизнью: исчезают, расходятся, испаряются, в результате чего мы наблюдаем кризисы или, наоборот, взлеты экономики. По сей день теория денег — одна из животрепещущих областей общественных наук.

В XVI–XVIII веках в Европе сложилось направление, называемое «меркантилизмом». Его последователи определяли богатство страны очень просто — как количество золота, накопленное государством, хотя и понимали, что неограниченный приток золота оборачивается ростом цен.

Последующие дискуссии по этому поводу породили различные соображения о том, как регулировать объем денег, чтобы влиять на процессы в экономике.

В середине XIX века преобладало иное мнение по этому вопросу: сами по себе деньги на процессы в экономике не влияют и при анализе их можно не учитывать. Их сравнивали то с «дорогой», облегчающей продвижение товаров на рынок, то со «смазкой» товарообращения, то с «вуалью», окутывающей экономические отношения, которую надо просто отбросить.

В общем, их представляли неким техническим средством, облегчающим жизнь. Пока это средство исправно работает и не ломается, хозяйственный процесс можно рассматривать как аналогичный натуральному обмену, при котором, в сущности, не важно: есть деньги или их нет.

Наиболее же обоснованной стала количественная теория, исходя из которой цены зависят от количества денег и изменяются пропорционально изменению количества денег. Но в 30-х годах XX века инфляция и безработица в западном мире внесли свои коррективы в эту схему.

Известный английский ученый Джон Кейнс заговорил о непредвиденных факторах и рисках в экономике, а «якорем стабильности» в неустойчивом мире капитала служат как раз деньги.

«Наше желание хранить деньги — это барометр нашего недоверия к собственным расчетам и к общему согласованному мнению по поводу будущего», — писал Кейнс.

Иными словами, если из кругооборота доходов происходит утечка денег, значит, дела в стране плохи — население откладывает капитал в кубышку на черный день.

После Второй мировой войны экономическая теория в очередной раз вернулась к теме денег.

Американец Милтон Фридмен вновь обратил внимание на их количество в хозяйстве. Экономические кризисы, отмечал он, вызываются колебанием денежной массы и вообще неправильной денежной политикой.

«Только деньги имеют значение», — говаривал Фридмен. В 1976 году за вклад в развитие монетаризма (так называется его теория) этот американец получил Нобелевскую премию.

Татьяна Пичугина

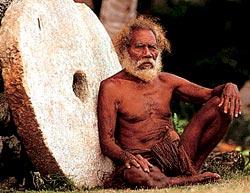

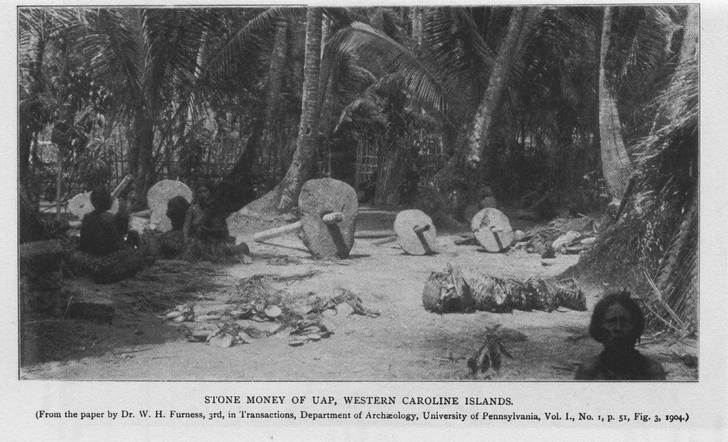

Каменные раи

На островах Яп, входящих в Федеративные Штаты Микронезии, что в западной части Тихого океана, издревле существует необычное средство платежа— круглые известняковые жернова с дырой посередине, или раи.

Большой камень раи в деревне Гачпар

- Источник:

Eric Guinther, CC BY-SA 3.0, через Викисклад

- Источник:

Corbis

Диаметр камней — от десятка сантиметров до нескольких метров, вес — до нескольких тонн. Раи добывают на соседнем архипелаге Палау, находящемся в 400 км к юго-западу от островов Яп, но не в любое время, а строго по указанию старейшин.

Механизм определения ценности каменных денег подавляет возможность инфляции: так, жернова, добытые с приложением больших усилий и доставленные на Яп ценой гибели кого-то из членов экспедиции, ценятся гораздо выше, нежели жернова, изъятые с помощью железных орудий, привезенных на Яп европейцами.

Таким образом, каменные жернова можно условно назвать декретными, или фидуциарными, деньгами, ценность которых основана на доверии рыночных агентов друг другу и государству.

Историческое фото с камнями раи

- Источник:

Public domain, через Викисклад

Конечно, жернова не выполняют всех функций денег с одинаковой легкостью, несмотря на то что это весьма успешное средство сохранения ценности (даже случайно потерянные в море камни остаются объектами собственности и могут менять владельцев).

Расчеты на Япе производят корзинами урожая, а обмен товарами чаще всего не связан с жерновами — просто потому, что их стоимость слишком велика (за камень 60 см в диаметре в начале XX века можно было получить свинью). Но при этом каменные деньги Япа выполняют важную залоговую функцию и действуют как дары.

История античности в монетах

Первые в истории монеты появились в Лидии, ныне азиатской части Турции, в 687 году до н. э., а через полвека там их производили уже в массовом порядке.

Лидийские монеты чеканили из электрума — разновидности самородного золота, с большим содержанием серебра, и вначале сами по себе они не имели номинальной стоимости, а оценивались в привязке к определенным мерам зерна или муки. Однако для этих изделий уже были характерны все те свойства, которые мы приписываем современным средствам платежа — износостойкость, делимость, транспортабельность, взаимозаменяемость и сложность подделки.

Из Лидии изготовление денег быстро распространилось в Грецию, где, подобно лидийцам, выбивавшим на всех монетах царского льва, каждый полис чеканил свои собственные монеты с изображением бога-покровителя города. Где-то с середины VI века до н. э., с тем чтобы облегчить торговлю и точнее определять ценность денег, монеты привели к единому стандарту и чеканили уже только из серебра или золота, хотя и сохраняли на них символы, указывающие на место производства.

Греческая монетная культура оказала большое влияние на современные деньги. Именно греки первыми стали выбивать на монетах изображения живых людей. С завоеваниями Александра Македонского технология чеканки с использованием двух пресс-форм для аверса и реверса распространилась на все подвластные ему территории, включая Персию, и легла в основу денежной системы мусульманских стран. На основе этой технологии стали чеканить монеты Рим и впоследствии Западная Европа.

С возникновением товарно-денежных отношений появились хорошо знакомые нам проблемы, среди которых инфляция, то есть обесценивание валюты и, как следствие, рост цен, представляется, пожалуй, наиболее драматичной. Ведь как только в обращение вошли монеты, их начали различными способами подделывать — урезанием, стиранием или добавлением дешевых примесей — понижая содержание в монете благородного металла.

Рим, где к 269 году до н. э. серебряные монеты чеканили вовсю, уже к концу второй Пунической войны, то есть к 201 году до н. э, был вынужден пойти на эту меру — понижение содержания в монете серебра — с тем, чтобы заплатить своим войскам, что, разумеется, вызвало инфляцию.

Краткая история римской валюты — денария вообще производит довольно грустное впечатление. Со времени его введения в 269 году до н. э. и до III века, когда чеканку денария прекратили, главным образом из-за недостатка металла, фактическая ценность этой монеты медленно, но неуклонно снижалась.

Изначально денарий делали из чистого серебра, одна монета весила около 4,5 грамма. Но в периоды войн, хаоса и беспорядка содержание благородного металла в денарии уменьшалось, и он обесценивался. Так, во времена Нерона количество серебра равнялось уже 3,8 грамма.

Последующие императоры, и в особенности Септимий Север, еще больше «урезали» денарий, и к началу III века серебро составляло лишь несколько процентов от веса монеты, так что она потеряла свой изначальный вид.

Где изобрели купюры

Бумажные деньги — важнейший вклад китайской цивилизации в мировую культуру, наряду с созданием бумаги и книгопечатания при помощи ксилографических клише. Способ их производства соединил в себе оба эти открытия.

Марко Поло, который ухитрился не заметить в Китае иероглифическую письменность и Великую китайскую стену, был потрясен бумажными деньгами и подробно рассказал о процессе их изготовления, способе использования и ценности.

«Летающая валюта» появилась при династии Тан в 800-е годы н. э., когда правительство резонно рассудило, что возить металлические монеты на дальние расстояния трудно, и стало платить местным купцам специально отпечатанными денежными сертификатами, которые можно было обменять на «твердую» валюту в столице.

Купцы быстро осознали удобство нововведения и стали использовать их в расчетах как средство платежа. На этих деньгах рисовали людей, дома, деревья, чиновники наносили на них разноцветными чернилами свои подписи и проставляли печати. Благодаря развитости типографского дела банковские билеты тщательно защищали, а за их подделку карали смертной казнью.

На Запад бумажные деньги попали, после того как монголы в 1291 году напечатали в Иране банкноты в китайском стиле, что немедленно привело к инфляции. Кроме того, их могли завезти в Европу путешественники, возвращавшиеся домой из Китая во времена монгольской династии Юань (1280–1368 годы).

Динара Дубровская

Вот оно, счастье

Есть лишь один пример средневекового общества, успешно существовавшего без денег. Эта уникальная цивилизация была практически стерта с лица земли европейцами за 40 лет. А между тем упоминание о том, чего у нее не было, а именно письменного языка, колеса и денег, заставляет задуматься, сколь жизнеспособными могут быть варианты экономического устройства, совершенно непохожего на современные.

- Источник:

Album / akg-images

Речь, конечно, идет об инках — единственном народе, создавшем на территории Древней Америки государство — Тауантинсуйу. В пору своего расцвета, в начале XVI века, оно простиралось вдоль большей части Тихоокеанского побережья Южной Америки, занимая площадь более чем 3 млн. км2.

Инки колеса не знали, а сообщение внутри подконтрольных им земель осуществляли с помощью гонцов — «часки» или разноцветных дымовых сигналов. Экономика в целом разнородной страны была основана на полном контроле и планировании: всеобщей трудовой повинности — «мита», натуральном обмене и налогообложении предметов роскоши.

Повинность, кстати, вовсе не предполагала «урабатывать» крестьянина до смерти. Одно из преданий гласит, что сборщики налогов весьма лояльно относились к слабым и немощным и в качестве дани снимали с них несколько вшей.

Хотя в некоторых частях государства деньги имели хождение, как, например, у чиму — подчиненного инками племени, подавляющее большинство граждан жили на полном государственном обеспечении. В обмен на труд люди получали определенный им объем еды и одежды и при необходимости кров.

О денье, фунтах и банкнотах

С крахом великого Рима денежная система завоеванных им стран расстроилась. В Британии, например, хождение монет прервалось более чем на два века, а когда они появились вновь, то поначалу их использовали лишь как украшения. Долго в Европе не происходило сколько-нибудь значительных подвижек в эволюции денег.

В 928 году в Англии приняли законы короля Этельстана, в которых он провозгласил 240 стерлингов, или серебряных пенни, иначе говоря, фунт, — единой национальной валютой. Но в течение еще 10 веков европейцы будут решать те же проблемы, что и римляне тысячелетием ранее, — контроль над чистотой металла в монетах, обесценивание старых денег или неограниченная чеканка новых для удовлетворения текущих нужд.

Например, в конце X века, чтобы откупиться от датчан, английский король Этельред Неразумный отчеканил 40 миллионов серебряных пенни, но это не помогло. Его внучатый племянник Вильгельм, герцог Нормандии, использовал старый прием и, успешно обесценив находившиеся в обращении норманнские монеты, профинансировал военную кампанию и завоевал Англию в 1066 году.

Не будем подробно освещать события, связанные со становлением кредитных и финансовых систем, среди которых — основание в 1401 году банка Барселоны, массовое вливание золота из Южной Америки, перечная авантюра Карла I. Отметим лучше, что принципиальный вклад в их развитие внес швед Йохан Палмструх, банк которого первым в западном мире стал на постоянной основе выпускать бумажные деньги.

Впрочем, как это часто бывает с талантливыми первопроходцами, Палмструха и его банкноты ожидала печальная судьба. В 1668 году после указа о девальвации банкнот его посадили в тюрьму, а правительство Швеции отозвало все дензнаки по подозрению в необеспеченности драгоценными металлами, после чего стало печатать свои собственные бумажные деньги. Но по качеству исполнения и по уровню защиты они уступали тем, что печатал Палмструх.

Однако в те времена бумажных денег современного вида еще не существовало. Это, скорее, были документы, либо подтверждающие право владельца распоряжаться определенным количеством настоящих, изготовленных из драгметаллов денег, хранящихся в банке, либо гарантирующие право на получение определенной суммы по предъявлении той или иной бумаги, то есть своего рода долговые расписки.

Распространено мнение, что появление бумажных средств расчета связано с простотой их использования — так удобнее хранить большие суммы. Но это, скорее, следствие, а не причина появления бумажных денег. Просто начинающей богатеть Европе перестало хватать золота и серебра на чеканку монет, а поскольку способ решения этой проблемы — печать на бумаге — давно уже был известен, то его и пустили в ход.

Где-то с середины XVII века долговые расписки активно используют в качестве денег. В 1659 году мы находим первый британский чек с указанием лондонской конторе золотых дел мастеров Моррису и Клейтону выплатить некоему мистеру Делбоу четыреста фунтов.

А в 1681 году в одной из главнейших колоний Новой Англии — Массачусетском заливе — создают орган, ответственный за постоянный выпуск банкнот. Уже в 1690-м выпущенными там бумажными деньгами выплачивают солдатское жалованье.

От «нала» к смарт-карте

Рассчитываться можно не только традиционными наличными деньгами. Вы можете взять лист бумаги и написать на нем распоряжение служащему своего банка выплатить конкретному человеку или фирме определенную сумму денег. Эта бумага будет называться банковским чеком.

Однако получатель чека не обязательно сразу же понесет его в банк, он может тут же рассчитаться этим чеком с кем-нибудь еще, переписав имя получателя и поставив свою подпись. Такой чек, по сути, мало чем отличается от бумажной купюры.

Кроме чеков есть еще векселя. Плательщиком по ним может быть кто угодно, не только банк. Например, вы указываете в качестве плательщика человека или фирму, которая должна вам деньги, после чего документ пускается в оборот.

Однако вексель считается более «надежным» средством, нежели чек, поскольку подлежит оплате в бесспорном и внесудебном порядке. Вексель широко используют в обороте вместо наличных денег. Правда, по большей части в западных странах. В России же предпочитают традиционную наличность.

- Источник:

Vardan Papikyan / Unsplash

Если чеки и векселя существуют уже не одно столетие, то кредитная карта — это продукт последних десятилетий. Идея проста. Небольшой кусочек пластика с уникальным номером и магнитной полоской, удостоверяющий, что у вас есть банковский счет, и продавец может снять с этого счета деньги для оплаты вашей покупки.

При этом деньги на счету не обязательно должны присутствовать, банк может дать их вам в кредит. Отсюда и название — кредитная карта. Чтобы согласиться на снятие по вашей карте денег со счета, вы должны оставить продавцу свою подпись или ввести секретный пинкод.

Однако кредитные карты допускают и так называемую «голосовую авторизацию», когда владелец разрешает продавцу снять деньги по вашей карте, просто сообщив ему номер карты и дату, до которой она действительна. Это частенько приводит к тому, что злоумышленники, тем или иным способом подсмотревшие реквизиты вашей карты, могут делать по ней покупки.

А потому в последнее время начинают получать распространение так называемые смарт-карты. В отличие от кредитной, которая служит ключом к вашему банковскому счету, у смарт-карты деньги хранятся «внутри», в специальном защищенном чипе, в электронной форме.

Скопировать информацию с этого чипа весьма сложно. Получить доступ к вашим деньгам, не зная пин-кода, — тоже. Когда вы расплачиваетесь смарт-картой, продавец списывает с вашего чипа нужную сумму. Вы же в любой момент можете пополнить деньгами чип вашей карты через банкомат, специальный терминал или просто зайдя в банк.

Смарт-карты более надежны и потому в некоторых странах стали основным видом «пластиковых денег». Например, во Франции (которая, кстати, является родиной смарт-карт) другие виды карт практически не выпускаются. Именно они были первым устройством, в котором стали использоваться так называемые «электронные» деньги.

Андрей Шипилов

История золотого стандарта

С развитием в Европе бумажных денег и всевозможных финансовых инструментов — векселей, залоговых, облигаций, а также с безоглядным увеличением государственных расходов количество номинальных денег в обращении постепенно выросло до того уровня, когда драгоценных металлов в казначействах государств стало не хватать для их обеспечения.

Так, во Франции в начале XVIII века эта разница была весьма ощутимой: государство хранило запасы на 700 тысяч ливров, а дефицит имело в 110 раз больший.

В преддверии наполеоновских войн ситуация грозила обернуться катастрофой уже для всей Европы, и в 1797 году банк Англии принял акт об ограничении конвертируемости, в соответствии с которым свободный обмен находившихся в обращении банкнот на драгоценные металлы приостановили.

Сначала думали, что это временная мера, но она растянулась на 24 года. С нее началась история современных декретных, или фидуциарных, денег.

Постепенно в течение XIX века большинство ведущих стран установили у себя серебряный, золотой или биметаллический стандарты. В соответствии с ними стоимость купюр привязывалась к определенной мере золота, серебра или того и другого, разрешалась чеканка монет, а также ввоз и вывоз драгоценных металлов и литье из них слитков.

В таких стандартах есть только один источник законных платежных средств — центральный банк, и в этом состоит отличие новшества от тех финансовых систем, которыми наша цивилизация пользовалась ранее. Этот источник выпускает банкноты и фиксирует ставку, по которой они конвертируются в драгоценные металлы.

- Источник:

Andrej Sachov / Unsplash

Во второй половине XIX века благодаря открытиям золотоносных жил в Америке, а также из-за того, что Британская империя к тому времени функционировала на полноценном золотом стандарте уже практически полстолетия, на него начали переходить и другие европейские страны.

Вскоре Франция, Германия, Голландия и Скандинавские страны приняли либо de jure, либо de facto золотой стандарт, а связанный с этим массовый выброс серебра на мировой рынок вызвал катастрофическое обесценивание валют Китая, Японии и других стран Юго-Восточной Азии.

Классический золотой стандарт просуществовал непосредственно до начала Первой мировой войны и за свой недолгий век успел принести странам-участницам процветание и богатство. Или, по крайней мере, так хотелось считать политикам, впоследствии дважды попытавшимся его возродить.

В современной же нам экономической теории нет и не будет однозначного ответа на вопрос о том, что же стало причиной стабильности довоенной Европы — существование золотого стандарта или же его основополагающий фактор — доверие друг к другу людей, учреждений и правительств.

Как бы то ни было, но попытки возродить сказочную эпоху в Европе и США — сначала в золотослитковом (1926–1931 годы), а потом в золотовалютном (1944— 1971-е) стандартах — решительно провалились. Теперь на бумажных деньгах не написано, как раньше: «Банковские билеты обеспечиваются золотом, драгоценными металлами и прочими активами государственного банка».

Что заменит наличные?

Недавно представитель знаменитой американской династии нефтяников и меценатов Гордон Гетти заявил, что через некоторое время хождение наличного доллара будет сведено к минимуму, а его место займет принципиально новый финансовый инструмент под названием security money, или деньги как ценные бумаги.

По замыслу Гетти, они будут образованы из всех видов денег: собственно наличных (банкнот и монет), бессрочных банковских депозитов, срочных вкладов, потребительских кредитов и рассрочек, займов и т. п.

- Источник:

George Pagan III / Unsplash

Как объем денежной массы в государстве формируется не только из наличных, так и в новой системе любой человек сможет создавать нечто вроде виртуального (поскольку происходят все эти операции в Интернете) денежного портфеля не только из того, что у него звенит в кармане.

Оплачивать услуги и товары можно будет, обмениваясь между собой долями этих портфелей. Более того, security money сами по себе станут средством преумножения благосостояния не просто путем пополнения банковского счета, но получая доход по разным видам денег, содержащихся в портфеле.

Допустим, у вас есть 1 000 долларов. Вы храните 500 из них бумажками, 300 — на срочном депозите в банке и еще 200 — в акциях «Газпрома». Предположим теперь, что вам захотелось купить диван за 500 долл.

И вот вы, вместо того чтобы отдать продавцу пять «зеленых» банкнот, вручаете только две плюс еще две трети своего срочного депозита и половину своих акций «Газпрома». Все довольны. Вы — потому что структура вашего портфеля осталась прежней и ваш доход по акциям и срочному депозиту не потерян. Продавец — потому что получил именно такой платеж, который хотел.

В сетях круговой поруки

Сегодня мы живем в мире, основанном на уникальной денежной системе — аналогов ей не было до середины XX века. Ведь вся наша экономика зиждется, в сущности, на доверии.

Наличные, которыми мы расплачиваемся за товары в магазине, кредитные сети Visa и MasterCard, электронные платежные системы вроде PayPal или WebMoney, которые позволяют проводить оплату с молниеносной скоростью, — все это существует в нашем коллективном воображении и ничем не подкреплено, кроме некоей разветвленной структуры общественных обязательств, проще говоря, круговой поруки, основанной, впрочем, на поручительстве государств и центральных банков.

До тех пор пока эта порука крепка, деньги обладают покупательной способностью. Стоит ей нарушиться в чемто — например, государство не сдержит своих обязательств или граждане вдруг услышат по телевизору новость о банковском кризисе и решат забрать все свои сбережения или начнут быстро тратить наличные, ожидая, что завтра они обесценятся, — и деньги потеряют цену с головокружительной скоростью, становясь в буквальном смысле дешевле бумаги, на которой напечатаны.

С тем чтобы избежать такого развития событий и контролировать ценность собственной валюты, центральные банки государств проводят определенную денежно-кредитную политику и накапливают золотовалютные резервы.

Самая чудовищная инфляция в истории человечества, обесценившая после Второй мировой войны венгерскую валюту — пенго, случилась в 1946 году. Книга рекордов Гиннесса зафиксировала выпуск в Будапеште банкноты в один миллиард биллионов (1 000 триллионов) пенго. Вы, наверное, догадываетесь, что происходит в случае такой инфляции: пожав плечами, люди возвращаются к товарным деньгам и бартерному обмену.

Станислав Михайлов